カテゴリーから探す

2024.2.26

【はじめの一歩】相続税ってどんな税金?どんな人が対象になるの?

以前までは対象になる人が少なく、詳しく知らなくても問題なかった相続税。

ですが、2015年の制度改正により相続税の基礎控除が40%も引下げられ、対象となる人もどんどん増加しています。

実際に「自分は対象になるのか?」「相続税がいくらかかるのか?」と心配に感じている方も少なくないのではないでしょうか?

そこで本記事では、相続税についてシンプルにわかりやすく解説していきます。

いざという時に慌てないよう、最低限の知識を身につけておきましょう。

Contents

相続税とは?

相続税とは、亡くなった人の財産を受け継いだ際に、その財産に対してかかる税金です。

所得税などと同じように累進課税方式が採用されているため、相続する財産が大きくなるほど納める相続税も高くなっていきます。

そのため、相続税は家庭ごとの経済格差の是正や、納められた相続税を社会に還元することによる資産の再分配といった役割も持っています。

相続税の対象になる人(相続税の基礎控除について)

相続税は相続が行われたからといって必ずかかるわけではありません。

遺産総額が「基礎控除額」と呼ばれる一定の基準を超えた場合にのみかかります。

国税庁が公表しているデータによると、相続税を申告が必要な人の割合は2021年分で9.3%、2020年分で8.8%程度です。(土地の評価額が高い首都圏に限定した場合は、割合がさらに高くなります。)

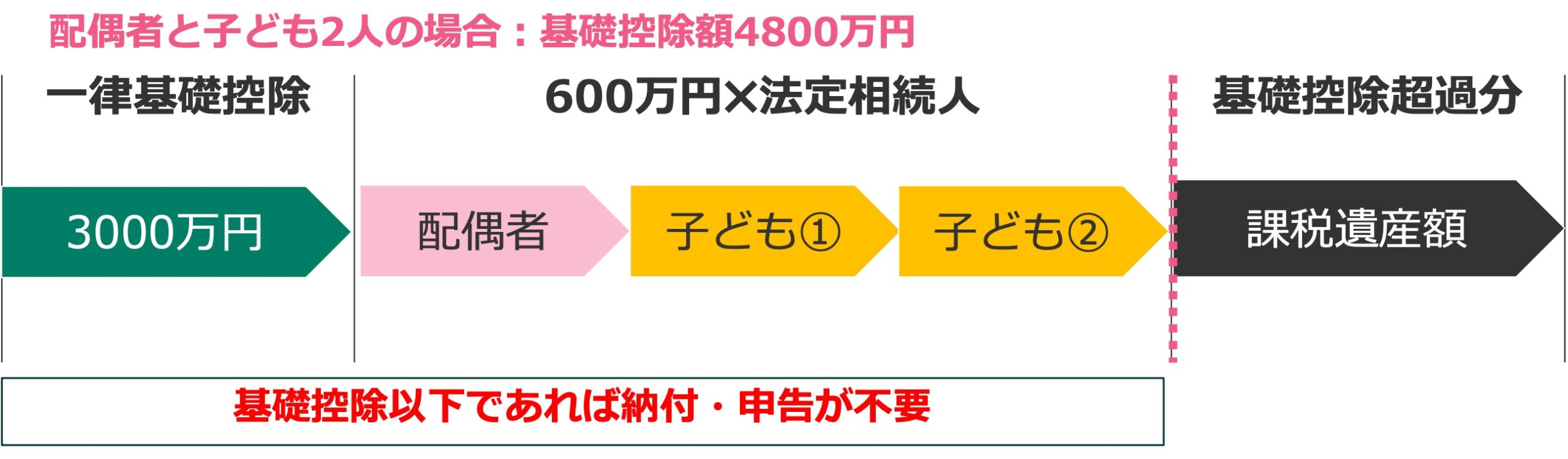

基礎控除の計算方法は非常にシンプルで、「3000万円+600万円×法定相続人※の数」となります。

※基本的には被相続人との関係における、配偶者・子・両親・兄弟姉妹が法定相続人です

相続税の対象になる財産

相続財産は大きく分けて、4つの財産に分けられます。

・プラスの財産:経済的な価値を持つ財産

・マイナスの財産:マイナス要素を持つ財産

・非課税財産:仏壇や仏具・墓地など非課税となる財産

・みなし相続財産:生命保険などの被相続人が亡くなったことをきっかけとして、相続人が受け取ることになる財産

その中で、相続税がかかるのは「プラスの財産からマイナスの財産を引いた財産」に対してです。

※特定の金額を超えた場合は、非課税財産やみなし財産に対しても相続税がかかる場合があります。

【プラス財産の例】

●土地、土地上の権利:宅地、山林、牧場、農地、借地権、借家権

●現預金、貸金庫内の財産

●不動産:マンション、戸建住宅、駐車場、店舗

●有価証券:株式、国債、社債、小切手

●債権:貸付金、立替金

●知的財産権:著作権、特許権、商標権

●事業用財産:機械、農工具などの事業用に使っていた財産

●家庭用財産:貴金属、絵画、骨董品、自動車

●その他:会員権、専有権 など

【マイナス財産の例】

●未払金:家賃、水道光熱費、携帯料金、未払いの医療費

●借入金(借金):車のローン、住宅ローン、クレジットの残債

●預かり金、敷金、保証金、買掛金

●公租公課:税金(所得税、消費税、住民税)、国民健康保険料

●保証債務、連帯債務

●葬式費用:債務控除の対象 など

相続税で意識しておくポイント

手続きには期限がある

相続税の申告手続き・納税は、故人が亡くなった翌日から10ヶ月以内に行わなくてはなりません。

もしも期限を過ぎてしまうと、延滞税が課されてしまう場合があるので注意しましょう。

家族が亡くなった際には、葬儀や社会保険の手続きなど、他にやるべきことがたくさんあります。

その中で、相続の手続きを進めることは大変だとは思いますが、なるべく早めに準備を進めることが大切です。

相続税には配偶者控除がある

被相続人の配偶者の取得した遺産額は、以下の2つのどちらか多い金額までは相続税がかかりません。

・1億6,000万円

・配偶者の法定相続分相当額※

※法定相続人が配偶者のみの場合は100%、配偶者と子供の場合は1/2、配偶者と直系尊属の場合は2/3、配偶者と兄弟姉妹の場合は3/4

その他の控除・特例もチェックしておく

配偶者控除以外にも、相続人の経済的負担を減らすために様々な控除・特例が設けられています。

当てはまるものがないかをしっかりと確認しておくようにしましょう。

<相続における主な控除・特例>

・配偶者控除

・未成年者控除

・障害者控除

・小規模宅地等の特例

・相次相続控除 など

相続税計算のやり方

相続税は、以下の手順で計算することで概算を導き出すことができます。

配偶者と子ども2人の場合を例に計算してみましょう。

手順1:課税財産の合計額を計算する

まずは課税価格の合計額を計算します。

課税価格の合計額を計算する際は、先ほど解説した課税対象となる財産を1つずつ評価し計上していかなければなりません。

また、土地を評価する際は「小規模宅地等の特例」が適用できる可能性がありますので、専門家に相談してみましょう。

手順2:課税価格の合計額から相続税の基礎控除額を差し引く

次に、課税価格の合計額から、相続税の基礎控除額を差し引きます。

たとえば、課税価格の合計額が2億円、法定相続人が配偶者と子ども2人の計3人である場合の計算例は次のようになります。

2億円-基礎控除4,800万円(3,000万円+600万円×3人)=1億5,200万円

手順3:課税遺産総額を法定相続分で振り分ける

実際の話し合いによる振り分け方とは別に、法定相続分(配偶者1/2・子ども1/4)で分けた場合の各法定相続人の取得金額を算出します。

・配偶者:1億5200万円×1/2=7600万円

・子ども①:1億5200万円×1/4=3800万円

・子ども②:1億5200万円×1/4=3800万円

手順4:取得金額毎に税率表に当てはめて税額を計算する

相続税は課税遺産総額に対して、一定の利率が定められており、早見表で相続税率を確認することができます。

また、相続税には基礎控除額の以外にも、課税遺産総額の金額に応じて別途控除額が設けられています。

正確な金額を知るには専門家への相談が必要ですが、おおよその見積もりは早見表で把握することが可能です。

| 相続税率と控除額の早見表 | ||

| 課税遺産総額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

・配偶者:7,600万円×30%-700万円=1580万円

・子ども①:3,800万円×20%-200万円=560万円

・子ども②:3,800万円×20%-200万円=560万円

1580万円+560万円+560万円=2700万円

今回例にあげているケースでは、「2700万円」が相続税の総額です。

手順5:相続税総額を実際の財産の分け方で按分する

最後に、手順4で計算した各法定相続人の相続税の総額を、実際の話し合いで決めた財産の分け方(金額)で按分して、各法定相続人の実際の相続税額が決定します。

今回は、配偶者が50%、子供①が30%、子供②が20%で相続した場合で計算してみます。

・配偶者:2,700万円×50%=1350万円

・子ども①:2,700万円×30%=810万円

・子ども②:2,700万円×20%=540万円

この金額が今回のケースにおける各相続人の相続税額となります。

※ただし、被相続人の配偶者は「配偶者の税額軽減」の適用を受けることができるため、所得金額が1億6000万円以下である今回のケースでは配偶者の相続税は0円です。

その他にも、未成年者控除などが適用されるケースもあります。

まとめ

相続税は非常に複雑な面を有しています。

自身で全て手続きを行おうとすると、膨大な手間と時間がかかるうえ、相続税を払いすぎる・過少申告となってしまうなどのリスクもあります。

そのため、相続で悩んでいる場合は、まず専門家に相談してみることがおすすめです。

また、相続においては相続税の申告以外にもやらなくてはいけないことが非常に多いため、万が一に備えて早めに相談しておくと良いでしょう。

生前にのみ行える相続税対策もありますので、相続にお悩みの方は是非一度ご相談ください!

よく読まれているコラム